芯片产业,重新思考汽车机会

小芯片技术是否是塑造未来汽车的真正机会?

小芯片(Chiplet)技术的出现是推进下一代集中式 SDV 架构的关键。

软件定义汽车 (SDV) 的发展正在加速集中化趋势,这可能会在未来几年推动基于小芯片架构的采用。软件定义的汽车设计是下一代汽车进步的关键,包括自动驾驶汽车和联网汽车。这将导致从基于机电的架构向可升级的电子主导架构的转变。

如今,汽车行业正面临增长放缓,一些 OEM 和供应商在转型过程中面临更多挑战。然而,根据Yole Group的《汽车半导体趋势》报告,中期前景仍表明,半导体器件市场将在 2023 年至 2029 年期间实现 11% 的复合年增长率。

在这份最新的汽车报告中,Yole Group 探讨了小芯片技术的采用及其对行业的变革性影响。Yole Group 专家 Yu Yang 和 Pierrick Boulay分享了他们对该技术的现状及其对汽车供应链的影响的见解。小芯片技术是否是塑造未来汽车的真正机会?它会推动下一波创新吗?

SDV的采用创造了新的机遇

SDV 具有功能日益丰富的信息娱乐系统、高级驾驶辅助系统 (ADAS)、车辆监控以及提供无线 (OTA) 更新的能力,而传统软件并不支持这些功能。

这些功能不仅增强了驾驶员和乘客的车内体验,而且还可以帮助 OEM 通过诊断更深入地了解车辆性能、提供预防性维护以及通过 OTA 更新销售新功能以创造新的收入来源。

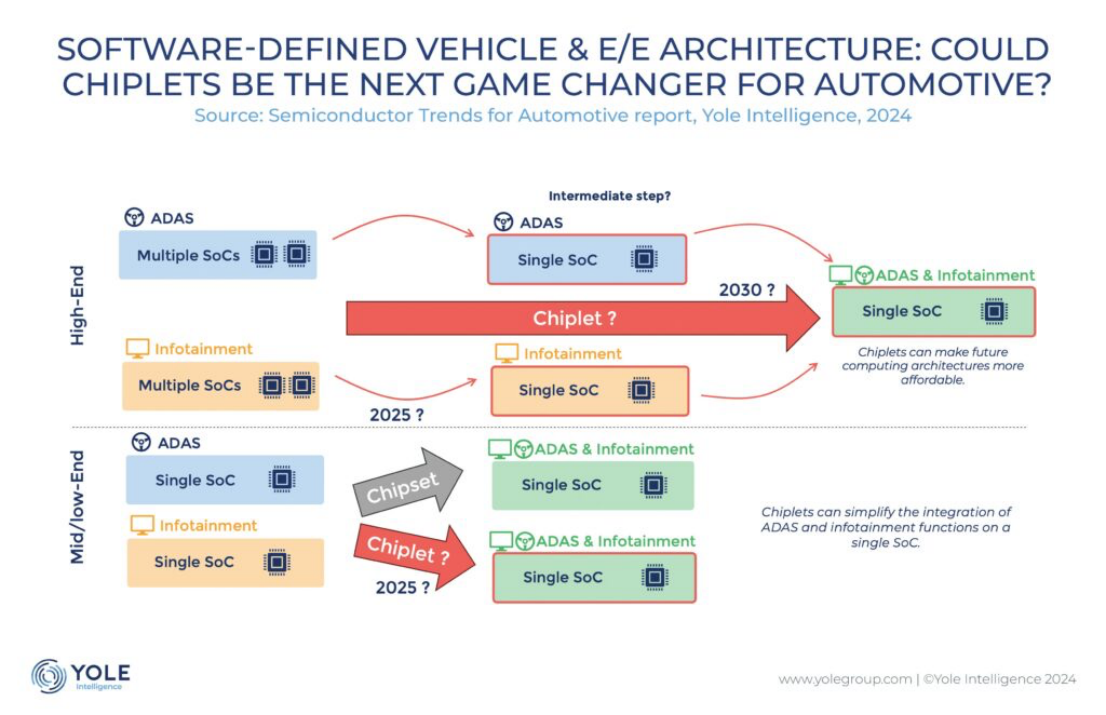

yole认为,车辆架构的彻底变革正在推动从使用分布式域控制器(每辆车最多 150 个 ECU)向集中式设计(将功能捆绑到不到 10 个 ECU)的转变。集中式设计更高效,更经济,可以收集来自越来越多车载甚至外部传感器的大量数据。使用更少的控制器还使得 OEM 能够升级电气元件,例如电压。

集中化推动 Chiplet 的发展

从硬件定义设计向软件定义设计的转变要求在汽车的整个生命周期内持续支持软件升级。它还要求硬件足够大,以便能够处理未来的升级——这将消耗越来越多的处理能力和内存来存储额外的应用程序和媒体内容。

如今,制造商正在使用更大的芯片,但单片芯片尺寸太大,而且一种尺寸并不适合所有情况。此外,芯片成本也变得过高,因为 OEM 通常在域控制器中安装两个 80-100 美元的芯片。

由于芯片将多个芯片集中到单个封装中,因此它可以提供可能改变游戏规则的解决方案。

Yole Group 将芯片组定义为一种新兴的半导体设计理念,它将两个或多个分立芯片组合成一个分解或重复的处理器 SiP 设计。借助先进的封装和 2.5 D 和 3D 互连技术、IP 和标准化,芯片组可以从更小的芯片中实现更高的硅片产量。与可能的单片替代方案相比,这可以实现更大的设计灵活性、更快的上市时间和更高的产量。

未来,OEM可能会采用不同的方法来设计中低端和高端汽车。低端车辆可以更快地整合芯片,以简化 ADAS 和信息娱乐功能在单个片上系统 (SoC) 上的集成,而不是两个芯片。芯片只适用于需要复杂功能的最先进的 5-7nm 模式,而其他芯片可以使用成熟的 22-23nm 节点来实现不太先进的功能。通过这种方式,芯片可以让未来的计算架构更实惠。

由于这种功能集成会降低性能,OEM 可能会继续使用高端 SoC 在高端车辆的不同芯片之间进行通信,以保持更高的质量。高端车辆越来越多地包含 15-20 个传感器来提供高级驾驶功能,需要更多的计算能力来处理它们产生的所有数据。

OEM 定位反映软件日益增长的重要性

SDV 概念要求汽车制造商保证其汽车硬件能够处理未来的新功能。这意味着他们必须比以往更加关注软件。

yole表示,对于 OEM 来说,这是一个全新的世界——过去他们的任务是处理发动机机械,但现在软件已成为汽车开发的重要组成部分。软件定义汽车的代码量约为 3 亿至 4 亿行。OEM 和一级供应商需要改变其开发此类汽车的工作方式。

SDV 开发中最先进的 OEM 都是新 OEM 或汽车行业的新进入者,例如特斯拉和中国企业,包括蔚来、小鹏和理想汽车,这并非巧合。小米在这方面具有优势,因为它是智能手机制造商。对于这些公司来说,在实施具有大型域控制器的新 E/E 架构时,从零开始是一种战略优势,而且它们正在快速前进。

大多数领先企业都与 Nvidia 合作并使用 Nvidia Drive 平台。其他一些企业则与 Google 合作,以获得按需服务、持续升级以及这家科技巨头的软件开发知识。

原始设备制造商需要多久更新一次车载软件仍是一个问题。电子产品制造商往往对其旗舰智能手机遵循两到七年的更新周期,但对于汽车而言,这一周期尚未确定。

小芯片仍然是一项新兴技术,目前的汽车中还没有小芯片,但原始设备制造商正在加紧努力建立标准并与供应商建立关系,以准备建立供应链。

Yole Group 预计,到本世纪末,欧洲或日本的联盟可能会看到第一批汽车芯片。虽然 2027-2028 年生产的汽车设计已经确定,但 2028 年之后实施的设计仍可纳入芯片。

日本半导体制造商瑞萨电子正在内部研发小芯片,并可能成为先行者。瑞萨是日本 12 家公司之一,这些公司于 2023 年底成立了汽车高级 SoC 研究 (ASRA),以开发小芯片技术,目标是从 2030 年开始在车辆中安装 SoC。

在欧洲,博世、法雷奥等10家公司近期加入了由imec牵头的汽车小芯片计划(ACP)联盟。与此同时,美国英特尔也在开发开放式汽车小芯片平台。

Yole Group 预计,到 2025 年,将有更多 OEM 和一级供应商加入联盟,为其最新型号寻找兼容的芯片。