我国医用影像胶片行业发展放缓 医疗数字化下市场规模将呈现下降

医用影像胶片是指用于承载医疗影像图文信息的介质,其产品主要包括不同类别的医学影像打印仪器及耗材。其中仪器指的是用于处理医用影像胶片或医用影像光盘的仪器,包含医学影像胶片打印机、自助取片仪器等;医用影像耗材包含医用影像胶片或医用影像光盘。

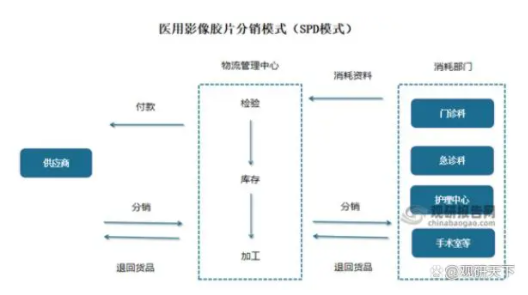

一、医用影像胶片产品分销模式

医用影像胶片产品市场的一般分销模式为供应加工及分销模式,其采购流程、仓储管理、储存,及交付、开具发票及收款外包给配送商。这种模式通过合理使用医疗物流供应链中的资源,实现医院医用耗材的统一管理,从而大大减少采购部门的工作量,并提高采购效率。目前我国越来越多的医院及医疗机构正在采用SPD模式。

资料来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)

二、行业市场规模现状

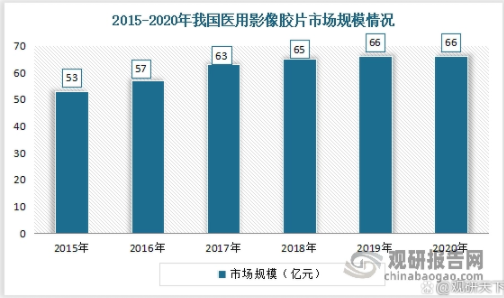

根据观研报告网发布的《中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)》显示,近年来我国医用影像胶片市场保持稳定增长,但增幅逐渐放缓。数据显示,2020年我国医用影像胶片市场规模从2015年的53亿元增长至66亿元,CAGR为4.5%。

数据来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)

目前由于医用影像胶片是医学影像诊断不可或缺的产品,因此其市场需求主要受医学影像诊断市场影响。虽然我国医学影像行业发展较晚,但增速较快。数据显示,2020年我国医学影像设备市场规模由2016年的342亿元增长的537亿元,年均复合增长率为11.9%。估计2021年我国医学影像设备市场规模在571亿元左右。

数据来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)

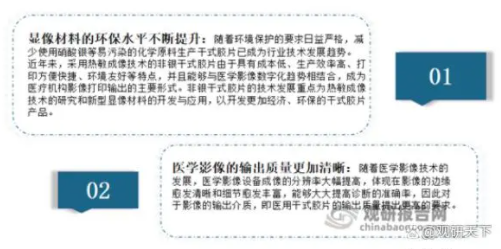

目前我国国内医用胶片市场主要处于医用干式胶片阶段,未来的技术发展趋主要体现在显像材料的环保水平不断提升和医学影像输出质量更加清晰两方面。

资料来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)

三、进出口情况

近年来我国医用影像胶片逐渐实现国产化,进口依赖度逐渐下降。进口方面,2017-2021年我国医用影像胶片进口量呈现不断减少趋势。数据显示,2021年我国医用影像胶片进口量从2017年的1562.2万平方米下降到了1340万平方米。

资料来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)

出口方面,2017-2021年我国医用影像胶片出口量呈现波动增长趋势。数据显示,2021年我国医用影像胶片出口量从2017年的1286万平方米增长到1572万平方米。

资料来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)

三、市场竞争方面

目前我国医用影像胶片产品市场是一个高度集中的市场,前五名制造商占了70%以上的市场份额。从地区来看,山东省为我国最大的医用影像胶片产品市场之一,龙头公司的聚集较为明显,前三大制造商已经占据了80%以上的市场份额。

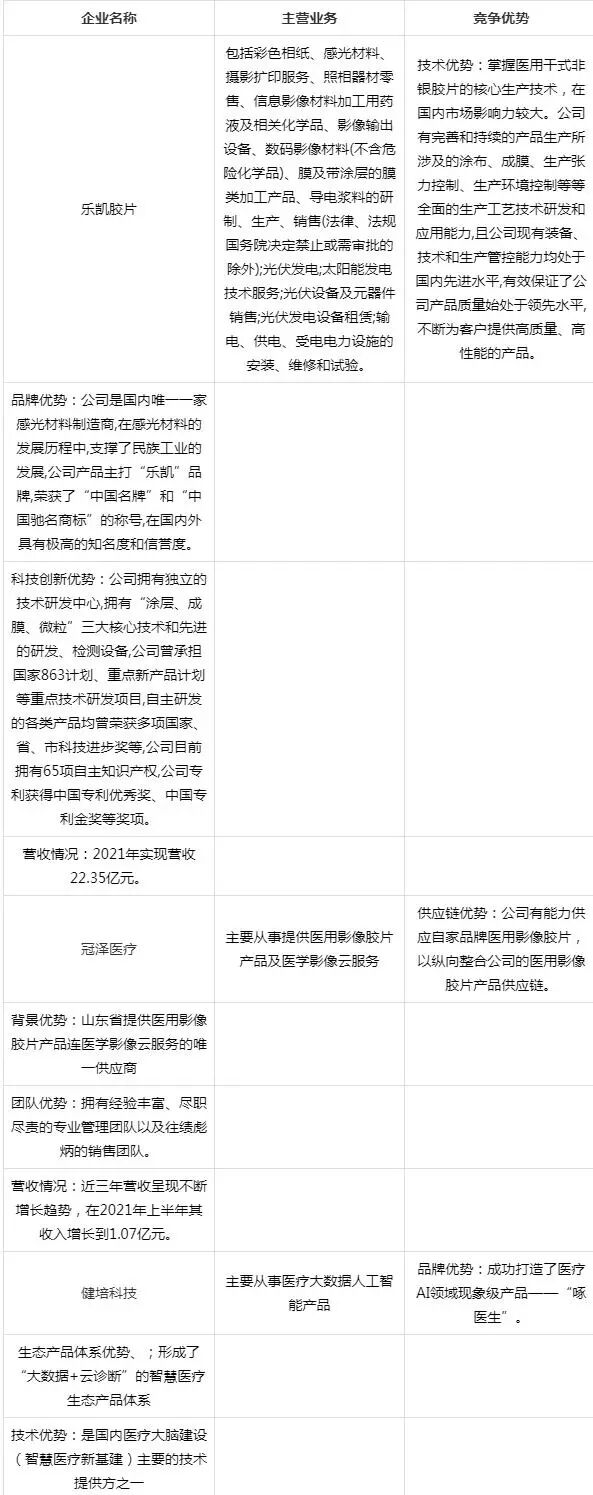

从企业来看,早期我国医用胶片市场被柯达、爱克发、富士、柯尼卡等外资品牌占据,但随着我国医疗科技的快速发展,医疗器械产业的发展,医用胶片逐渐实现国产化,目前市场中较为知名的企业有乐凯胶片、冠泽医疗、健培科技等。

目前我国医用影像胶片主要企业竞争优势分析

数据来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)

四、行业市场发展预测

伴随着科学技术的发展,医学影像行业朝着多元化、数字化的方向发展,输出介质的具体形态经历了从感蓝片、感绿片向湿式激光胶片、干式胶片的发展进化过程。同时在医疗数字化背景下,为响应“互联网+医疗”和“临床无胶片化”政策,云胶片应运而生。

目前我国医学影像的成像、存储、输出过程基本实现了数字化,即形成的影像以数字形式存储于医疗机构的计算机系统,之后使用医学影像输出设备和医用干式胶片等介质进行打印输出。但由于云胶片需要较高的技术,且缺乏统一标准,行业尚处于发展初期。目前我国医用影像胶片处于传统医用胶片和电子胶片共存的状态,但电子胶片具有便利性,是行业主要发展趋势。

因此考虑到医用影像胶片产品是一个相对成熟的市场及使用须医学影像云服务支持的数码医用影像胶片的趋势,我国医用影像胶片市场规模或将呈现下降趋势。预计到2030年该市场规模约为人民币48亿元。

数据来源:中国医用影像胶片行业发展趋势调研与未来投资预测报告(2022-2029年)